让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

起原:紫金天风期货商量所

【20241230】工业硅:识变从宜

不雅点小结

中枢不雅点:动荡 西南主产区产量基本已压制历史最低位,周度总产量减幅也已较为明显,但基于需求疲弱,价钱难言透彻企稳,或可优先商量以西南丰水期坐褥资本区间为扶助位参考,后续调度下贱复产情况,以及工业硅新疆大厂的复产历程。

月差:中性 暂无新驱动。

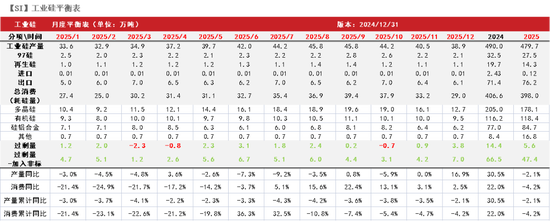

产量:偏多 上周产量环比减少0.2万吨至7.45万吨,环比减2.61%。

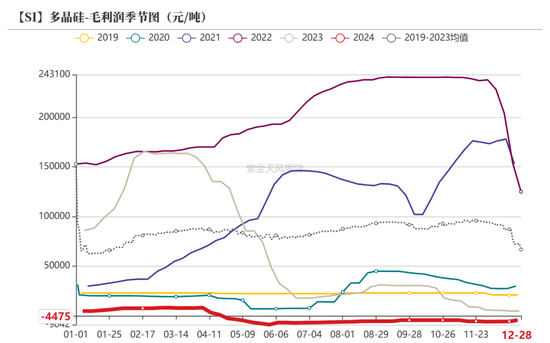

利润:中性 上周毛利润、毛利润率环比差异抓平于-429.17元/吨、-3.64%。

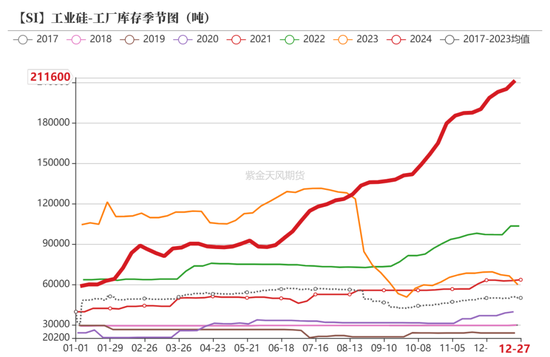

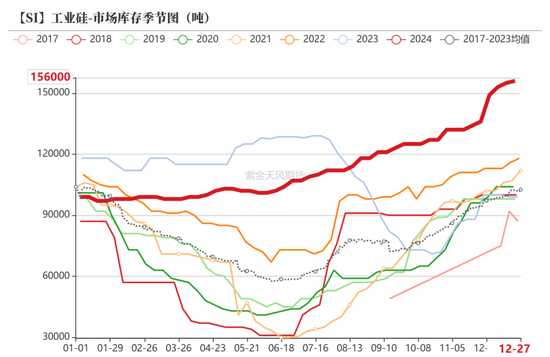

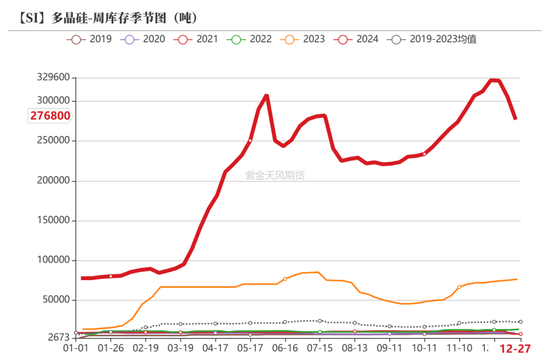

社会库存(百川):偏空 上周工场库存环比加多0.63万吨至21.16万吨,阛阓库存环比加多0.1万吨至15.6万吨,社库所有36.76万吨。

注册仓单:偏空 阵势12月27日,注册仓单共4.88万手、24.4万吨,环比12月20日加多0.65万手、3.25万吨。

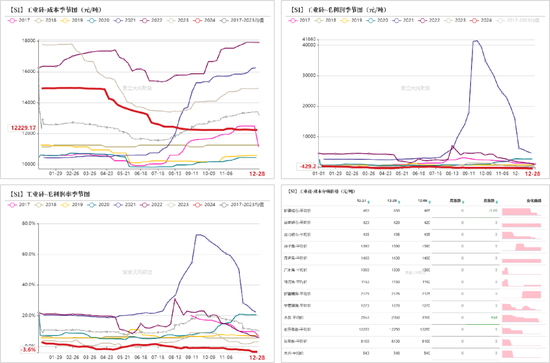

多晶硅利润:偏多 上周毛利润及毛利率环比差异加多1220.83元/吨、3.18个百分点至-4475元/吨、-12.13%。

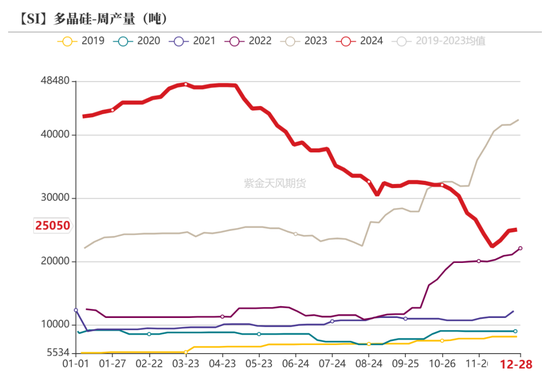

多晶硅产量:偏多 上周多晶硅产量环比加多0.02万吨至2.51万吨。

有机硅利润:偏多 上周毛利润、毛利润率环比差异加多340.62元/吨、2.83个百分点至-1340.63元/吨、-10.32%。

有机硅库存:偏多 上周库存环比减少0.04万吨至4.72万吨,环比减0.84%。

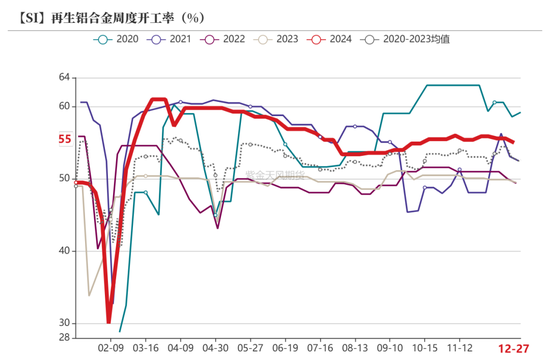

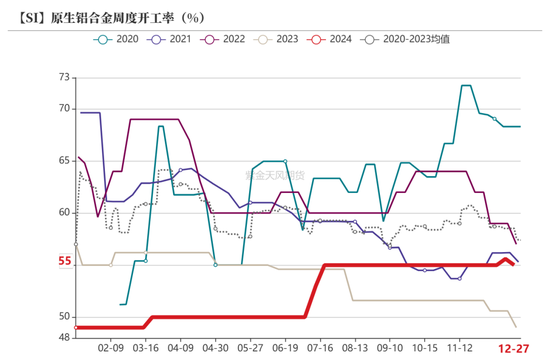

硅铝合金开工率:偏空 上周再生铝合金开工率环比减少0.6个百分点至55%,原生铝合金开工率环比减少0.6个百分点至55%。

均衡&预测

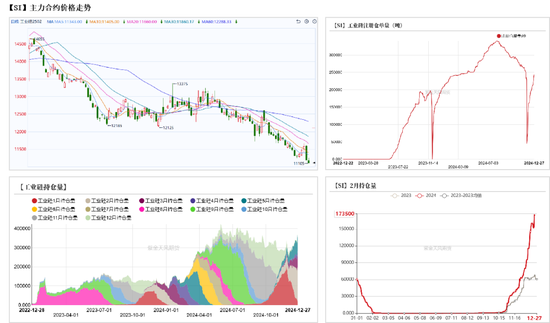

上周追溯:上周工业硅盘面先扬后抑,多晶硅期货上市对阛阓情谊良晌提振,但随后周四盘面大幅增仓下行,期价价钱抓续更始低。现货阛阓承压初始,临连年前备货,阛阓成交量略有回升,但举座库存压力未有明显改善。供应端,上周寰球开炉数举座下调,川、滇两地开工率链接缩小,西北产能安宁开释,其中新疆地区因环保原因可能导致部分停炉。需求端,多晶硅厂家在行业自律不休下主动减产查验,但下贱扶助仍偏弱,阛阓供需失衡的局势缓解仍需时日,尽管多晶硅期货上市以来阛阓调度度走高,但盘面订价逻辑尚需考据,短期内期货价钱掂量不时宽幅动荡。有机硅阛阓抓稳初始,临连年前备货节点,厂家开工负荷较高,短期内有机硅价钱稳中有上探趋势。铝合金开工率自如波动,对工业硅需求暂无太大变化。举座来看,西南主产区产量基本已压制历史最低位,周度总产量减幅也已较为明显,但基于需求疲弱,价钱难言透彻企稳,或可优先商量以西南丰水期坐褥资本区间为扶助位参考,后续调度下贱复产情况,以及工业硅新疆大厂的复产历程。

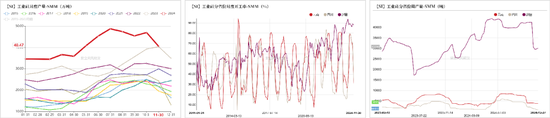

工业硅:期价波动加大

硅价先扬后抑

上周盘面价钱冲高回落,再更始低。主力2502合约开于11290元/吨,收于11110元/吨,周内高点11660元/吨,低点11105元/吨,周跌幅1.59%。

阵势12月27日,注册仓单共4.88万手、24.4万吨,环比12月20日加多0.65万手、3.25万吨。

现货价钱走低

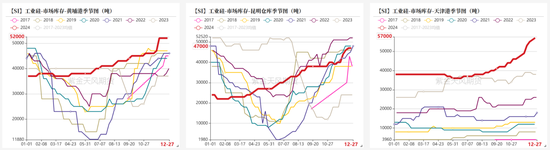

供应环比下落(百川盈孚)

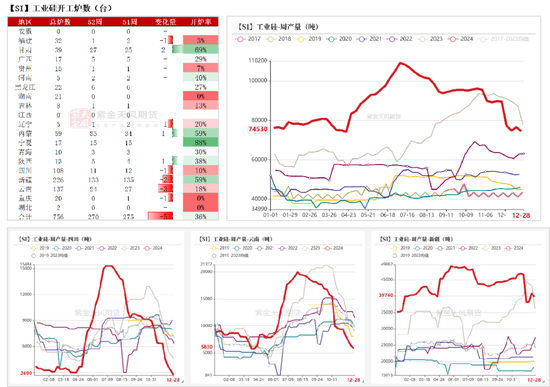

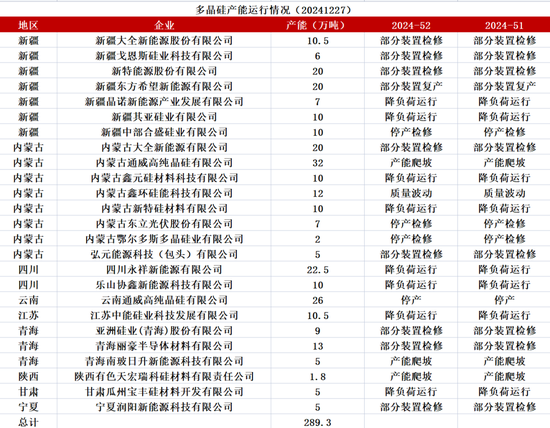

上周寰球周产量环比链接减少,下品位工业硅价钱抓续偏弱。开炉方面,上周西北地区开炉数变化不大,西南开工抓续减少,四川、云南、重庆开炉数差异减少1、3、1台。

上周工业硅产量环比减少0.2万吨至7.45万吨,环比减2.61%。分主产区看,云南周产量环比减少0.05万吨,四川周产量环比减少0.06万吨,新疆周产量环比减少0.12万吨。

现时西南开工已压制历史同时最低水平,进一步缩小空间已有限。从全年角度看,周度总产量基本压降到位,若要出现更多减量,价钱或需抓续领路作用。

后续调度新疆大厂复产情况。

举座开工抓稳(SMM)

阵势12月27日,云南、四川、新疆地区周产量环比上周差异-0、-10、-10吨至0.39万吨、0.08万吨、3.02万吨。

降水增量放缓

西南产区干预平枯水期,降水量慢慢减少;但受益于前期丰沛降水,云南当地储水量较为弥散。

西北空气玷污加重

上周新疆地区空气质地转差,现时环境玷污问题或对当地硅炉开工酿成一定影响。

库存抓续积聚(百川盈孚)

上周工场库存环比加多0.63万吨至21.16万吨,阛阓库存环比加多0.1万吨至15.6万吨,社库所有36.76万吨(不包含注册仓单)。

西北库存减少(SMM)

据SMM数据统计,阵势12月27日,工业硅总库存(含仓单)环比上周减少0.55万吨至79.81万吨。

上周云南工场库存环比加多0.04万吨至2.7万吨,四川工场库存环比加多0.01万吨至2.29万吨,新疆工场库存环比减少0.1万吨至21.02万吨,厂库所有26.0万吨。

资本环比抓稳

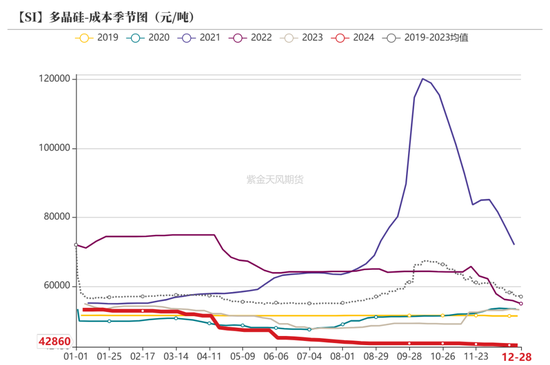

上周工业硅坐褥资本较为泄露,12月电价变动不大,且在产企业限制较大且多配备余热发电安装。上周工业硅平均坐褥资本环比抓平于12229.17元/吨;毛利润、毛利润率环比差异抓平于-429.17元/吨、-3.64%。

多晶硅:风浪不决

硅料价钱暂稳

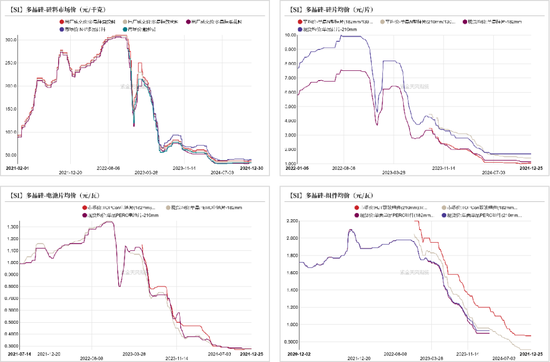

多晶硅期货上市,阛阓活跃度加多,但相近月下面游备货基本杀青,多晶硅厂家签单量偏少。上周菜花料价钱环比抓平于3.35万元/吨、遍及料价钱环比抓平于3.55万元/吨、复投料价钱环比抓平于3.8万元/吨、N型料价钱环比抓平于4.05万元/吨。

上周硅片阛阓抓稳初始,行业开工低位保管,企业去库情况讲求。上周P型-182硅片价钱环比抓平于1.15元/片、P型-210硅片价钱环比抓平于1.70元/片,N型-182硅片价钱环比抓平于1.05元/片,N型-210硅片价钱环比抓平于1.4元/片。

上周电板片价钱动荡维稳,年底订单委派基本完成,阛阓需求世俗。上周p型-182电板片价钱环比抓平于0.28元/瓦,p型-210电板片价钱环比抓平于0.28元/瓦,TOPCon电板片(182mm)价钱环比抓平于0.28元/瓦。

上周组件阛阓价钱低位初始,蚁集式行将步入休整阶段,需求力度放松。上周TOPCon双玻组件(182mm)均价环比抓平于0.71元/瓦,HJT双玻组件(210mm)均价环比抓平于0.87元/瓦。

库存压力有所缓解

现时多晶硅企业基本降负荷初始,掂量下个月供应压力或有所缓解。上周多晶硅库存消化权贵,但举座来看,下贱需求扶助仍偏弱,需求改善需要一定时分。上周多晶硅产量环比加多0.02万吨至2.51万吨;库存环比减少2.9万吨至37.68万吨。

上周多晶硅平均坐褥资本环比减少48.61元/吨至4.29万元/吨,毛利润及毛利率环比差异加多1220.83元/吨、3.18个百分点至-4475元/吨、-12.13%。

企业降负荷初始

上周多家光伏企业长入发声,阛阓减产信息基本阐发,调换行业自律条约不休,多晶硅供应掂量保管相对低位。

有机硅:稳中探涨

居品价钱抓稳

近期有机硅阛阓稍有回暖,下贱需求带动下阛阓成交量晋升,短期内有机硅阛阓稳中有上探趋势。阵势12月27日,DMC华东价钱较12月20日环比抓平于13000元/吨,华东生胶环比抓平于14200元/吨,华东107胶环比抓平于13400元/吨,硅油价钱环比抓平于15350元/吨。

蚀本有所建设

原料端,甲醇阛阓价钱重点上移,买兴氛围由强转弱;有机硅厂与421#坐褥厂家多为长单刚毅,工业硅价钱波动不大。较12月20日,工业硅421#(有机硅用)价钱环比抓平于12100元/吨,甲醇价钱环比飞腾35.84元/吨至2711.67元/吨。

上周DMC平均坐褥资本环比下落134.37元/吨至14468.75元/吨,毛利润、毛利润率环比差异加多340.62元/吨、2.83个百分点至-1340.63元/吨、-10.32%。

开工负荷加多

头部厂家报价提涨刺激下贱企业备货节律,有机硅接单情况有所好转,阛阓开工率加多。上周DMC产量环比加多0.11万吨至5.42万吨,DMC库存环比减少0.04万吨至4.72万吨,环比减0.84%。

周内鲁洋化工、湖北兴瑞等企业保管降负坐褥景况,行业开工率环比加多1.66个百分点至81.93%。

硅铝合金:开工率环比下落

开工率环比下调

上周再生铝合金开工率环比减少0.6个百分点至55%,原生铝合金开工率环比减少0.6个百分点至55%。

新浪合营大平台期货开户 安全快捷有保险

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:赵念念远